Nghị định 105/2026/NĐ-CP– những điểm mới quan trọng về đóng kinh phí công đoàn có hiệu lực 16/05/2026:

Nghị định số 105/2026/NĐ -CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật công đoàn về tài chính công đoàn đã chính thức có hiệu lực thi hành.

Văn bản này mang đến hàng loạt thay đổi cốt lõi về phương thức đóng, nguồn đóng, và đặc biệt là cơ chế miễn, giảm, tạm dừng đóng cho doanh nghiệp gặp khó khăn. Hãy cùng Kế Toán Tín Việt "bỏ túi" ngay những điểm lưu ý quan trọng dưới đây để tránh sai sót trong kỳ báo cáo tới nhé!

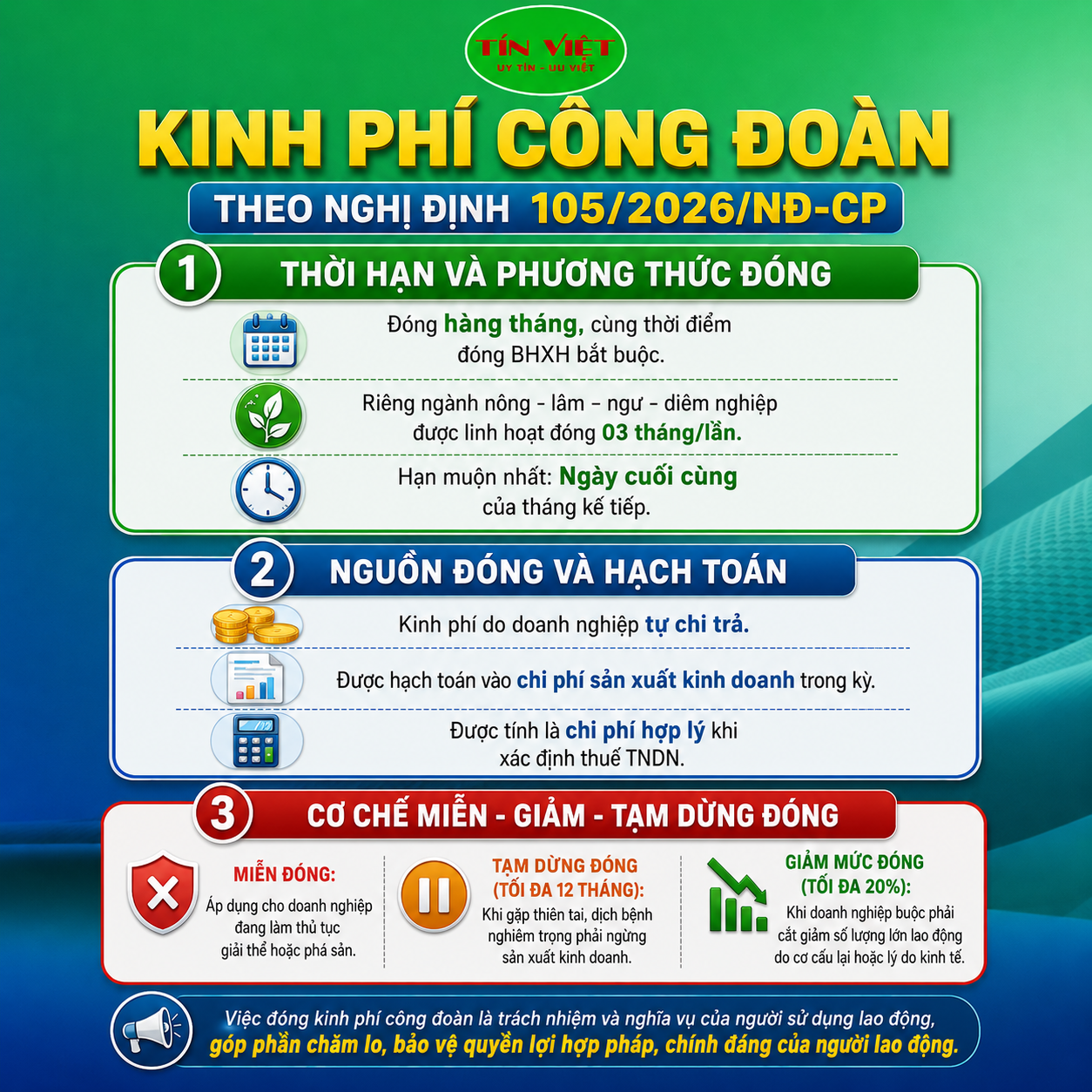

1. Phương thức và thời hạn đóng: đồng bộ chặt chẽ với BHXH

- Đóng định kỳ hàng tháng: doanh nghiệp thực hiện đóng kinh phí công đoàn định kỳ hàng tháng, cùng thời điểm với việc đóng bảo hiểm xã hội (BHXH) bắt buộc cho người lao động.

- Ngoại lệ linh hoạt: đối với các tổ chức, doanh nghiệp thuộc lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp (có đặc thù trả lương theo chu kỳ sản xuất, kinh doanh), được phép linh hoạt đăng ký chọn đóng theo tháng hoặc 03 tháng một lần.

- Hạn chót: thời hạn hoàn thành nghĩa vụ đóng chậm nhất là ngày cuối cùng của tháng kế tiếp.

2. Nguồn đóng kinh phí công đoàn được hạch toán thế nào?

- Đối với doanh nghiệp, hợp tác xã: kinh phí công đoàn được chi trả từ nguồn tài chính của chính đơn vị và được hạch toán thẳng vào chi phí hoạt động sản xuất, kinh doanh, dịch vụ trong kỳ. điều này giúp doanh nghiệp làm cơ sở tối ưu hóa chi phí hợp lý khi tính thuế tndn.

- Đối với các đơn vị sự nghiệp công lập: tùy thuộc vào mức độ tự chủ tài chính (tự bảo đảm toàn phần hay một phần chi thường xuyên) mà nguồn đóng sẽ được hạch toán vào chi phí đơn vị, bảo đảm từ nguồn thu sự nghiệp hoặc ngân sách nhà nước cấp hỗ trợ.

3. Điểm mới nổi bật: cơ chế miễn, giảm, tạm dừng đóng cho doanh nghiệp khó khăn

Đây được xem là một trong những điểm bổ sung mang tính hỗ trợ rất lớn cho cộng đồng doanh nghiệp trong bối cảnh kinh tế biến động:

- Miễn đóng: áp dụng trực tiếp cho các doanh nghiệp, hợp tác xã đang trong quá trình thực hiện các thủ tục giải thể hoặc phá sản theo quy định pháp luật.

- Tạm dừng đóng (tối đa 12 tháng): áp dụng cho đơn vị gặp khó khăn nghiêm trọng do thiên tai, dịch bệnh dẫn đến việc phải tạm dừng hoạt động sản xuất, kinh doanh.

- Giảm mức đóng (tối đa 20%): dành cho các đơn vị bắt buộc phải cắt giảm đáng kể số lượng lao động (do cơ cấu lại hoặc vì lý do kinh tế). mức giảm tối đa lên đến 20% mức đóng kinh phí công đoàn quy định.

Nghị định không chỉ siết chặt tính minh bạch bằng cách đồng bộ thời gian với hệ thống an sinh xã hội (BHXH), mà còn mở ra "phao cứu sinh" chi phí cho các doanh nghiệp đang chật vật. hãy rà soát lại ngay danh sách lao động và quỹ lương đóng bhxh để đối chiếu mức trích nộp công đoàn chính xác nhất!

Các bác thấy quy định mới này đã thông thoáng và thực tế hơn cho doanh nghiệp chưa? hãy để lại ý kiến dưới phần bình luận và đừng quên tag ngay đồng nghiệp làm kế toán/nhân sự vào để cùng cập nhật nhé!

Công Ty Cổ Phần Đào Tạo Tín Việt với phương châm UY TÍN LÀ SỐ 1, chắc chắn đem đến sự hài lòng cho các doanh nghiệp.

Hotline: 0968.1000.55

Địa chỉ: D11 Trần Quang Diệu, Tuy Hòa, Đắk Lắk

Đăng ký học Quyết Toán Thuế Thực Chiến

Gửi bình luận