Hướng dẫn hạch toán nghiệp vụ bán hàng trên excel

1) Các tài khoản sử dụng

Tài khoản 511: Doanh thu bán hàng

Tài khoản 512: Doanh thu bán hàng nội bộ

Tài khoản 531: Hàng bán bị trả lại

Tài khoản 632: Giá vốn hàng hoá

Tài khoản 157 : Hàng gửi đi bán

Tài khoản 131: Phải thu của khách hàng

2) Kỹ năng làm excel bán hàng

a) Một số chứng từ kế toán cần tập hợp- Hợp đồng kinh tế hoặc đơn đặt hàng

- Biên bản thanh lý Hợp đồng kinh tế

- Báo giá, Phiếu yêu cầu, Biên bản bàn giao hàng hoá, biên bản bàn giao hóa đơn.

b) Quy trình hạch toán nghiệp vụ bán hàng trên Excel

-

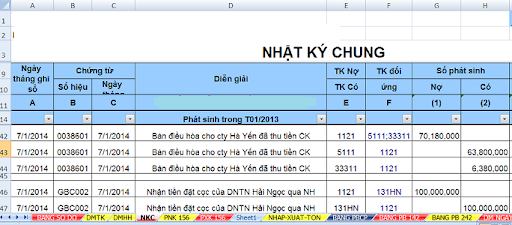

Bước 1: Hạch toán trên Sổ Nhật ký chung trên excel

- Ghi nhận doanh thu bán hàng: Căn cứ vào hóa đơn đầu ra

Nợ TK 1111( Phiếu Thu) / TK 1121( Giấy Báo Có) / TK 131( Chi tiết theo dõi)

Có TK 5111

Có TK 33311 ( NB tính thuế GTGT theo Phương pháp khấu trừ )

- VD: Khách hàng mua oto hết 927 triệu, thuế vat 52 triệu. Thanh toán chuyển khoản ngân hàng .

Nợ TK 1121 977 triệu

Có TK 5111 927 triệu

Có TK 33311 52 triệu

Lưu ý: với DN kê khai tính Thuế GTGT theo PP trực tiếp: Doanh thu là giá đã bao gồm Thuế – tức là không xuất hiện TK33311 – Số thuế này được cộng luôn vào TK511 – Tổng thanh toán trên Hoá đơn

Quy trình hạch toán nghiệp vụ bán hàng trên excel

– Phản ánh CP phát sinh để bán được hàng: (nếu có)

Nợ TK 6421

Nợ TK 1331 (nếu có)

Có TK1111/ TK1121/ TK331

– Phản ánh Giá vốn hàng xuất bán

Nợ TK 632

Có TK 156

Căn cứ vào Phương pháp tính giá xuất kho của Hàng tồn kho mà DN lựa chọn để tính giá trị Giá vốn hàng bán.

Chú ý: Trường hợp phát sinh công nợ – Phải thu KH – TK 131

– Phải tiến hành kiểm tra mã KH xem KH đó đã có mã chưa?

– Nếu trước đó chúng ta đã từng mua hàng của KH này và đã PS công nợ thì chắc chắn là KH này đã có mã: Các bạn vào Sheet “DMTK” để lấy mã KH để hạch toán trên Sổ NKC.

– Nếu KH này chưa có mã, tức là đây là lần đầu tiên chúng ta mua hàng và nợ họ thì kế toán phải tiền hành lập mã cho KH này để theo dõi công nợ: Vào DMTK khai báo tên công ty và đặt mã theo tên ở chỗ TK 131… Đặt xong thì sử dụng luôn mã này để hạch toán trên sổ NKC.

-

Bước 2: Xuất kho hàng hoá

Căn cứ vào Hoá đơn sau khi đã kiểm tra đối chiếu với HDKT/ theo thoả thuận thống nhất của hai bên. Kế toán kho tiến hành lập PXK và xuất hàng ra khỏi kho sau đó bàn giao cho KH.

-

Bước 3: Vào bảng kê phiếu xuất kho – khai báo thông tin của Hàng xuất bán.

Căn cứ vào PXK, kế toán tiến hành ghi giảm hàng hoá trên Bảng kê phiếu xuất kho

Gửi bình luận